Povoara centralizării fiscale – 16,2 mld. Lei ratate de autoritățile publice locale în domeniul impozitării bunurilor imobiliare

Începând cu data de 1 ianuarie 2001, în Republica Moldova au fost schimbate regulile de impozitare a bunurilor imobiliare, prin intrarea în vigoare a Titlului VI a Codului fiscal. Totuși, deși aprobate, noile reguli nu pot fi folosite în practică nici până în prezent. Legea de punere în aplicare a Titlului VI a Codului fiscal a prevăzut inițial un interval de 3 ani în vederea creării condițiilor necesare pentru implementarea noului sistem de impozitare. Or, de la acea dată, termenul respectiv a fost modificat deja de 5 ori. Conform prevederilor aprobate în prezent, derogarea de la prevederile Codului fiscal este aprobată până în data de 1 ianuarie 2022, sau la o distanță de 21 de ani din data aprobării noilor reguli de impozitare a bunurilor imobiliare.

Simplul fapt că autoritățile centrale aprobă un sistem de impozitare pe care nu sunt capabile să-l pună în aplicare deja de 21 de ani vorbește de calitatea extrem de redusă a actului de administrare și lipsa de profesionalism a instituțiilor vizate. Totuși, grav este că și consecințele acestei degringolade administrative sunt pe deplin suportate de către autoritățile publice locale. În statele democratice impozitul imobiliar este sursa cea mai importantă de completare a bugetelor locale, fiind în același timp o garanției a autonomiei la nivel local or, în Republica Moldova bugetele locale sunt quasi plenar dependente de transferurile venite din cadrul bugetului central deci, implicit, de ingerințele administrației centrale în administrarea localităților din țară. Aceste ingerințe sunt perpetuate contrar tuturor angajamentelor asumate pe plan internațional deja de aproape treizeci de ani și constituie factorul responsabil de degradarea masivă a infrastructurii publice locale și, implicit, de exodul cetățenilor din Republica Moldova, dar și un factor important care împiedică dezvoltarea economică la nivel local.

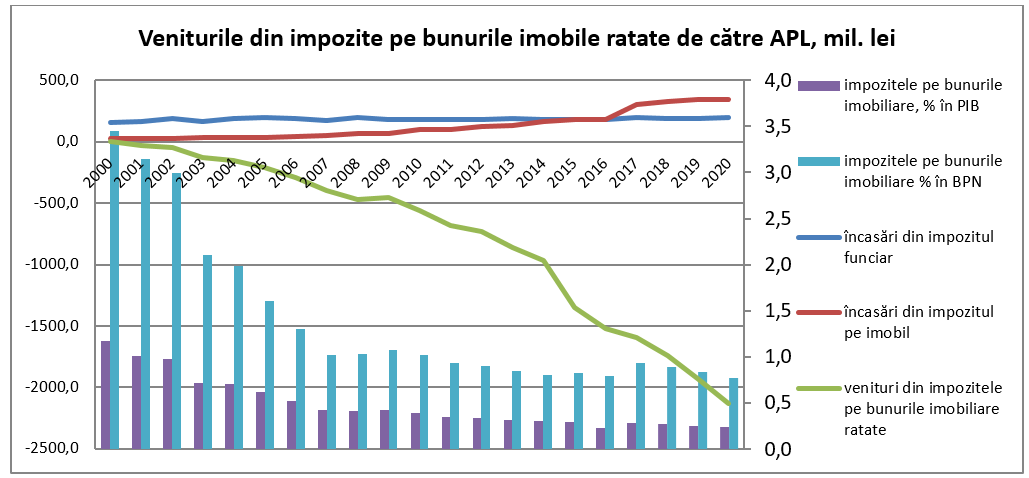

În anul 2000, până la reformarea regulilor de impozitare a bunurilor imobiliare, impozitul funciar și impozitul pe imobil au generat venituri în proporție de 1,17% din PIB. Imediat după reforma promovată de către autoritățile centrale, ponderea în PIB a impozitelor date a început să scadă ajungând să reprezinte doar aproximativ 0,23% din PIB-ul anului curent. Pe perioada 2000-2020 politicile promovate de guvern au generat pierderi de peste 16 mld. Lei pentru bugetele locale doar din această sursă. Din păcate, restul surselor de venituri fiscale ale bugetelor locale se află, de asemenea, sub influența unor politici nechibzuite promovate de către autoritățile centrale.

Viorel Gîrbu, expert economic al CALM

Dorin Chirtoacă: „Reforma administrativ-teritorială nu trebuie impusă, ci discutată cu oamenii”")