Legislația din Republica Moldova stabilește dreptul autorităţilor publice locale de a dispune de resurse financiare proprii suficiente necesare în vederea gestionării, în condiţiile legii, sub propria lor responsabilitate şi în interesul populaţiei locale, o parte importantă din treburile publice. Or, în atribuțiile autorităților publice locale de nivelul unu sunt puse o seamă de responsabilități, majoritatea fiind foarte costisitoare, precum colectarea şi gestionarea deşeurilor menajere, inclusiv salubrizarea şi întreţinerea terenurilor pentru depozitarea acestora; distribuirea apei potabile, construirea şi întreţinerea sistemelor de canalizare şi de epurare a apelor utilizate şi pluviale; construcţia, întreţinerea şi iluminarea străzilor şi drumurilor publice locale; transportul public local; construcţia, gestionarea, întreţinerea şi echiparea instituţiilor preşcolare şi extraşcolare (creşe, grădiniţe de copii, şcoli de artă, de muzică); dezvoltarea şi gestionarea reţelelor urbane de distribuire a gazelor şi energiei termice; construcţia de locuinţe şi acordarea altor tipuri de facilităţi pentru păturile social vulnerabile, precum şi pentru alte categorii ale populaţiei.

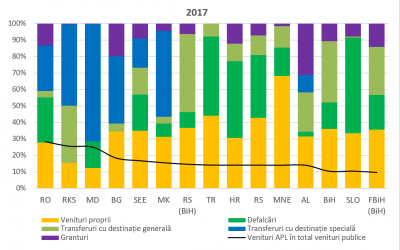

Pentru realizarea acestor atribuții autoritățile locale de nivel unu au la dispoziție venituri proprii, defalcări de la impozitul pe venitul persoanelor fizice, transferuri cu destinație generală, granturi și venturi colectate. Propriu zis, veniturile proprii formate din perceperea taxelor locale, reprezintă aproximativ doar 10-12% din bugetele anuale ale acestora. La acest capitol Republica Moldova este codașă în regiune Europei de sud-est. Dacă pentru statele din regiunea dată în anul 2017 ponderea veniturilor proprii în total venituri a fost în mărime medie de 34,4%, în Moldova acest indicator a atins valoarea de doar 12%.

Sursa: NALAS

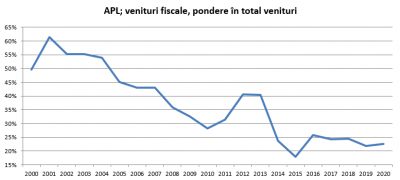

Ponderea în total venituri a autorităților publice locale (nivel unu și nivel doi) a veniturilor fiscale, de altfel, se află pe o pantă descendentă de o perioadă lungă de timp.

Sursa: în baza datelor Ministerului Finanțelor

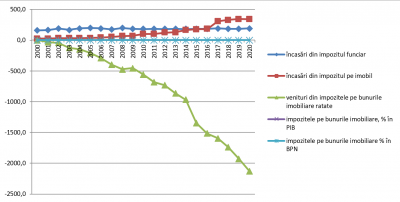

Reprezentativă la situația din anul curent, caracterizată prin intenția autorităților centrale de plafonare a nivelului taxelor locale, este experiența Republicii Moldova în domeniul taxării bunurilor imobiliare. Pentru statele democratice acest impozit reprezintă cea mai importantă sursă de venituri a bugetele locale. Pentru perioada 2000-2020, urmare a politicilor promovate la nivel central, autoritățile locale au ratat venituri fiscale estimativ în mărime cumulativă de ordinul a 16,2 mld. Lei.

Sursa: În baza datelor Ministerului Finanțelor

Republica Moldova este un stat caracterizat nu doar prin influența malefică a unor grupuri cu interese ascunse, dar și prin lipsa practic plenară a capacităților autorităților de resort de a promova politici publice. Proiectul politicii fiscale elaborată de ministerul de profil este un exemplu cras în acest sens. Promovarea intereselor businessului mare reprezintă mottoul acestui document. Criza sanitară care macină economia țării este un prilej pentru Ministerului Finanțelor să realizeze o redistribuire a presiunii fiscale de la afacerile mari către businessul mic și mijlociu și de a crește presiunea fiscală asupra celor mai vulnerabili. Astfel, contrar intenției declarate de uniformizare a cotelor de impozitare a veniturilor, Ministerul Finanțelor prin propunerile elaborate majorează presiunea fiscală asupra celor cu venituri mici, precum sunt cei care realizează venituri suplimentare din depozite bancare sau darea în locațiune a proprietăților. În același timp Ministerul Finanțelor ezită să uniformizeze și cota impozitului pe dividende, or, prin această politică instituția de resort încurajează exodul capitalului din activitățile productive, contrar intenției declarate de a asigura atractivitatea investițională a economiei naționale. Anularea scutirilor acordate pentru soț/soție în mărime de 11 280 lei este un alt exemplu în acest sens. În condițiile de criză pandemică, atunci când un număr tot mai mare de familii decid ca cel puțin unul dintre soți să petreacă mai mult timp acasă pentru îngrijirea copiilor pe durata suspendării tot mai frecvente a activității instituțiilor educaționale, anularea acestei scuturi este o adevărată ”perlă” a guvernării actuale. Or, 2/3 din populația inactivă cu vârsta cuprinsă între 25-44 de ani se află chiar în mediu rural al țării.

Ponderea taxelor locale în totalul veniturilor fiscale ale bugetului public național este infimă. Astfel, nu presiunea fiscală mare exercitată de către autoritățile locale reprezintă un impediment în dezvoltarea afacerilor la nivel locale, ci lipsa infrastructurii și utilităților publice, accesul limitat la serviciile publice și implicit exodul masiv a populației din aceste regiuni a țării. Situația din mun. Chișinău la acest capitol la fel necesită o îmbunătățire semnificativă, dar în restul țării infrastructura publică și accesul la serviciile publice arată de-a dreptul dramatic. Prin plafonarea taxelor locale autoritățile centrale urmăresc favorizarea unor grupuri de interese în detrimentul interesului public de dezvoltarea a țării.

Așa cum arată ultimele cercetări sociologice în acest domeniu, dorința moldovenilor de a pleca peste hotare este în creștere, iar fiecare al patrulea moldovean, cu o stare materială bună, intenționează să plece în următoarele luni peste hotare. Persoanele din această categorie sunt motivate să plece din țară în special din cauza serviciilor/utilităților publice de calitate proastă oferite de stat. Lovitura aplicată democrației la nivel local de către actualul executiv nu face decât să agraveze și mai mult situația din acest domeniu.

Viorel Gîrbu, expert economic al CALM